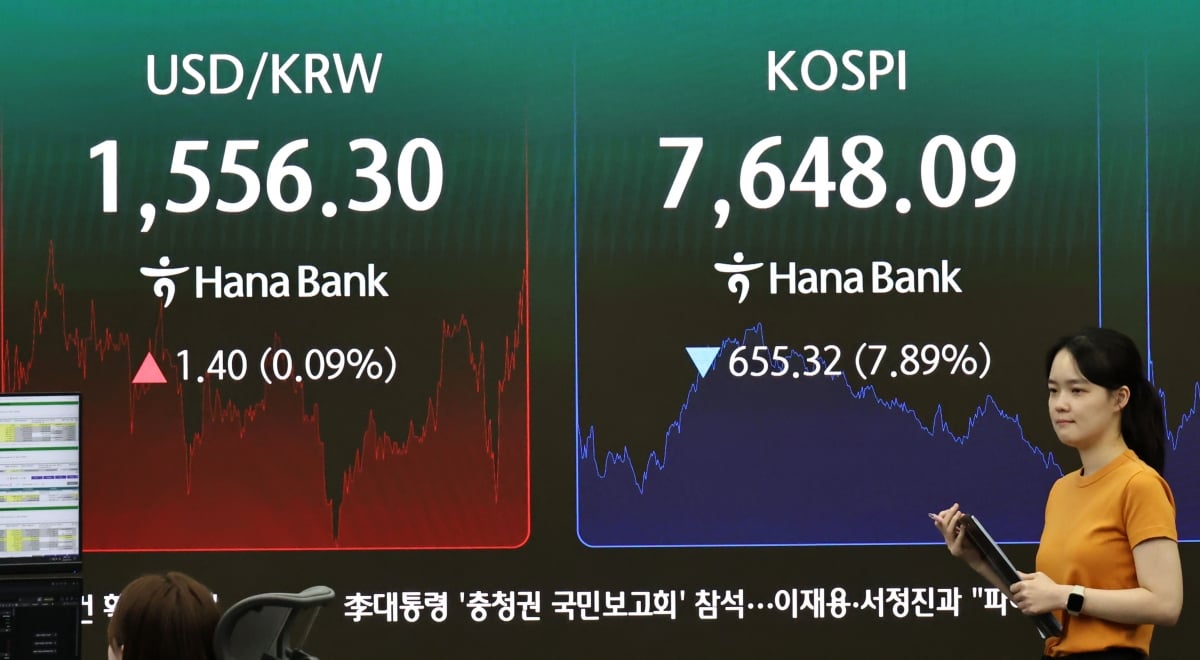

韩元兑美元汇率连续两天处于1550韩元区间

韩元兑美元汇率因外国投资者卖出韩国股票,连续第二天处于1550韩元区间。该水平属于全球金融危机以来最高区域。韩元贬值将推高进口价格、企业成本和个人换汇负担。

韩元兑美元汇率在外国投资者抛售韩国股票的压力下,连续第二天停留在1550韩元区间。韩元价值跌至全球金融危机以来的低位区域,首尔外汇市场同时反映了避险需求和美元买盘增加。

外资卖出加剧韩元走弱

本轮汇率上行的直接原因是外国投资者的卖出。当外资在韩国股市卖出股票时,韩元资产配置下降,资金换成美元的需求上升。韩元卖盘和美元买盘叠加,推动汇率上行。韩国股市走弱也会迅速传导至外汇市场,因为卖出资金存在汇出需求。

1550韩元区间连续两天维持,也提高了市场警惕。该水平具有金融危机以来高位的象征意义,企业汇率风险管理、监管层稳定信号和投资者仓位调整都可能同步出现。汇率上升越快,进口结算需求越可能提前,持有美元的心理也会增强。

进口价格和企业成本承压

韩元贬值会直接推高进口成本。原油、天然气、粮食和金属等主要大宗商品多以美元计价,因此汇率越高,同样进口量需要支付的韩元越多。若汇率处于1550韩元区间,100万美元付款折合超过15.5亿韩元。

航空、炼油、化工、食品和零售等进口依赖度高的行业会更早感受到成本压力。美元收入占比较高的出口企业可能获得韩元计价销售增加的效果。但若汇率急升伴随金融市场不安,对出口股也并非单纯利好。

后续观察重点

接下来市场将关注外国投资者卖盘是否缓和、韩国股市能否稳定以及美元偏好是否下降。若1550韩元区间固化,进口价格和消费者物价压力可能延续。个人需检查海外股票换汇、美元存款、旅行费用和留学汇款成本;企业则需加强远期结汇、分散付款时间并管理外币债务期限。

要点

- 韩元兑美元汇率因外国投资者卖出韩国股票,连续第二天处于1550韩元区间。该水平属于全球金融危机以来最高区域。韩元贬值将推高进口价格、企业成本和个人换汇负担。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

韩元兑美元汇率为何停留在1550韩元区间?

外国投资者抛售韩国股票,增加了卖出韩元、买入美元的压力。

1550韩元区间意味着什么?

这是全球金融危机以来的高位区域,会加重进口价格和企业成本压力。

汇率上涨对韩国股市有何影响?

它可能加剧外资流出担忧并提高波动性,但部分出口企业可能受益于韩元计价收入增加。

最新文章

金价面临抛售压力,美国政策变化与美联储担忧推高波动

黄金价格正受到美国政策变化和美联储担忧的双重影响,短期抛售压力上升。若不确定性推高美元和美国实际利率,无息资产黄金的吸引力将减弱。韩国投资者还需关注韩元汇率、费用结构和对冲安排。

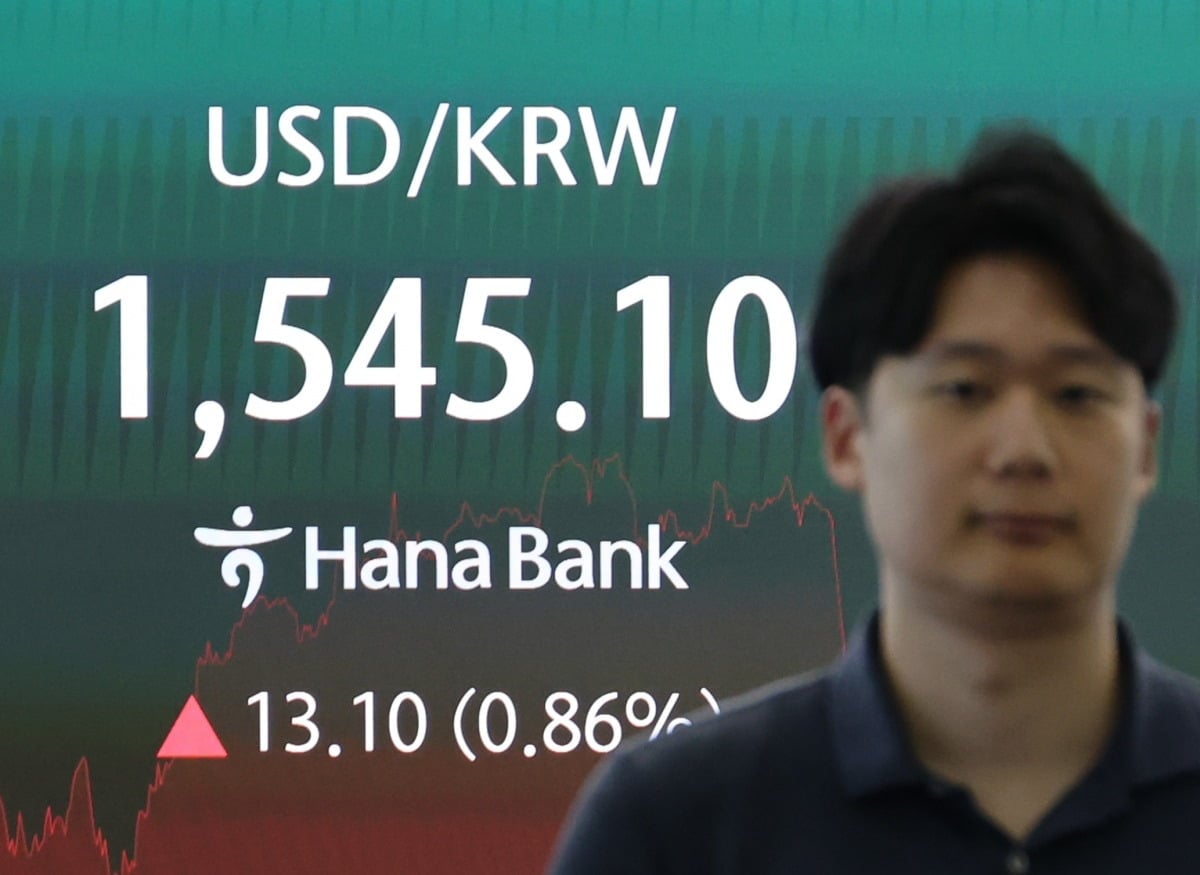

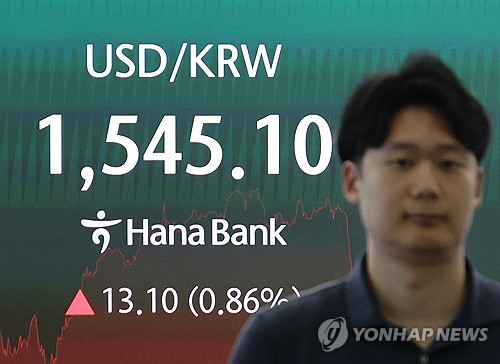

韩元兑美元收于1545.2韩元,汇率上升13.2韩元显现贬值压力

韩元兑美元汇率收于1545.2韩元,显示韩元走弱加深。15时30分收盘价较前一交易日上升13.2韩元。进口企业、美元债务主体和海外消费人群的韩元支出可能增加。韩国股市和债市也将继续关注汇率波动。

韩国股市陷入极端波动,恐慌指数再创新高、韩元汇率收在1540区间

韩国股市在投资者风险偏好下降的背景下延续极端波动。反映市场恐慌情绪的波动率指标再创新高,韩元兑美元汇率收在1540区间。股票投资者、进口企业和持有美元债务的主体都面临更高风险。

美元兑韩元升至1540韩元区间,外资抛售7.7万亿韩元韩股推高压力

美元兑韩元汇率29日升至1540韩元区间,创全球金融危机以来最高水平。外资抛售约7.7万亿韩元韩国股票,放大韩元资产回避情绪和美元需求。汇率上行可能传导至进口物价、能源原材料采购和外币债务负担。

韩元兑美元汇率急升推高韩国国债收益率,3年期达3.733%

29日韩国债券市场直接反映汇率冲击。韩元兑美元汇率升至全球金融危机以来最高水平,带动韩国国债收益率全线上行。3年期国债收益率为3.733%。汇率不稳正在压迫通胀预期、融资成本和投资情绪。

黄金、白银和原油展望:地缘风险降温,卖方占优

黄金、白银和原油在地缘风险降温后面临更强卖压。黄金和白银受避险需求下降及美元走势影响明显。原油因供应中断担忧减弱而失去风险溢价。投资者应同时关注美元计价价格和本币汇率。

金价测试关键支撑,美联储利率路径和伊朗谈判压制多头

金价因美联储利率路径不确定和伊朗相关谈判变量而测试关键支撑。降息预期减弱会降低无息资产黄金的吸引力。中东紧张缓和预期也削弱避险溢价。韩国投资者需同时关注美元兑韩元、交易成本、KRX黄金市场与黄金ETF差异。

金价走弱,和平协议持久性疑虑加深卖压

金价正受到和平协议持久性疑虑的压制。地缘不确定性通常利好黄金,但本轮行情中短线卖盘和美元因素占据上风。韩国投资者还需关注韩元兑美元汇率。短期波动预计仍将延续。