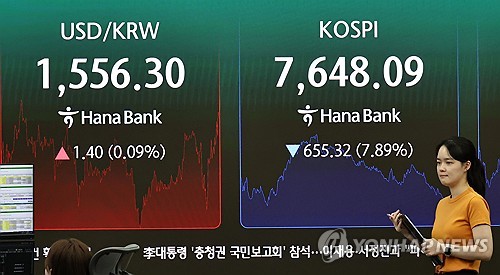

韩元兑美元汇率连续两日处于1,550韩元区间,外资抛售推升压力

韩元兑美元汇率7月2日继续在1,550韩元区间运行,维持金融危机以来最高水平。外国投资者大规模净卖出韩国股票,加大韩元贬值压力。高汇率可能推升进口物价、能源成本、海外支付和外币债务负担。

7月2日,韩元兑美元汇率在外国投资者大规模净卖出韩国股票的压力下,连续第二个交易日处于1,550韩元区间。这是全球金融危机以来的最高水平,显示韩元走弱已不只是短线波动,而是正在成为韩国金融市场的核心风险因素。

外资卖出放大美元需求

1,550韩元区间意味着购买1美元需要超过1,550韩元。外国投资者卖出韩国股票后,往往需要将韩元资金兑换成美元,这会增加美元需求并推升汇率。连续两日维持在这一水平,说明市场对外资流出和韩元贬值的担忧正在加深。

金融危机以来最高水平也具有强烈的心理影响。韩国股市走弱、美元偏好增强、外资流出同时出现时,汇率会同时受到供需和情绪推动。

进口成本和居民支出承压

韩元贬值会直接影响企业和居民。原油、天然气、谷物和金属等原材料多以美元结算,汇率上升会推高以韩元计价的进口成本。机票、留学费用、海外旅行和跨境购物的实际支出也会上升。

企业影响并不相同。出口企业把美元收入换算成韩元时可能受益,但依赖进口原材料和零部件的企业将面临更高成本。持有外币债务的企业还可能承受更重的利息和偿还压力。

后续关注外资流向

市场焦点在于外资净卖出是否延续,以及汇率波动是否传导至股票和债券市场。如果1,550韩元区间持续较久,市场对稳定措施的预期可能升温。短期内,外资资金流、美元买盘和全球风险偏好将决定汇率方向。

要点

- 韩元兑美元汇率7月2日继续在1,550韩元区间运行,维持金融危机以来最高水平。外国投资者大规模净卖出韩国股票,加大韩元贬值压力。高汇率可能推升进口物价、能源成本、海外支付和外币债务负担。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

韩元兑美元为何停留在1,550韩元区间?

外国投资者大规模卖出韩国股票,带来韩元卖盘和美元需求,推高了汇率压力。

1,550韩元区间意味着什么?

这意味着购买1美元需要超过1,550韩元,是金融危机以来的最高水平。

韩元贬值会影响哪些方面?

可能推高进口物价、能源费用、海外支付成本,并增加外币债务企业的偿还负担。

最新文章

金价面临抛售压力,美国政策变化与美联储担忧推高波动

黄金价格正受到美国政策变化和美联储担忧的双重影响,短期抛售压力上升。若不确定性推高美元和美国实际利率,无息资产黄金的吸引力将减弱。韩国投资者还需关注韩元汇率、费用结构和对冲安排。

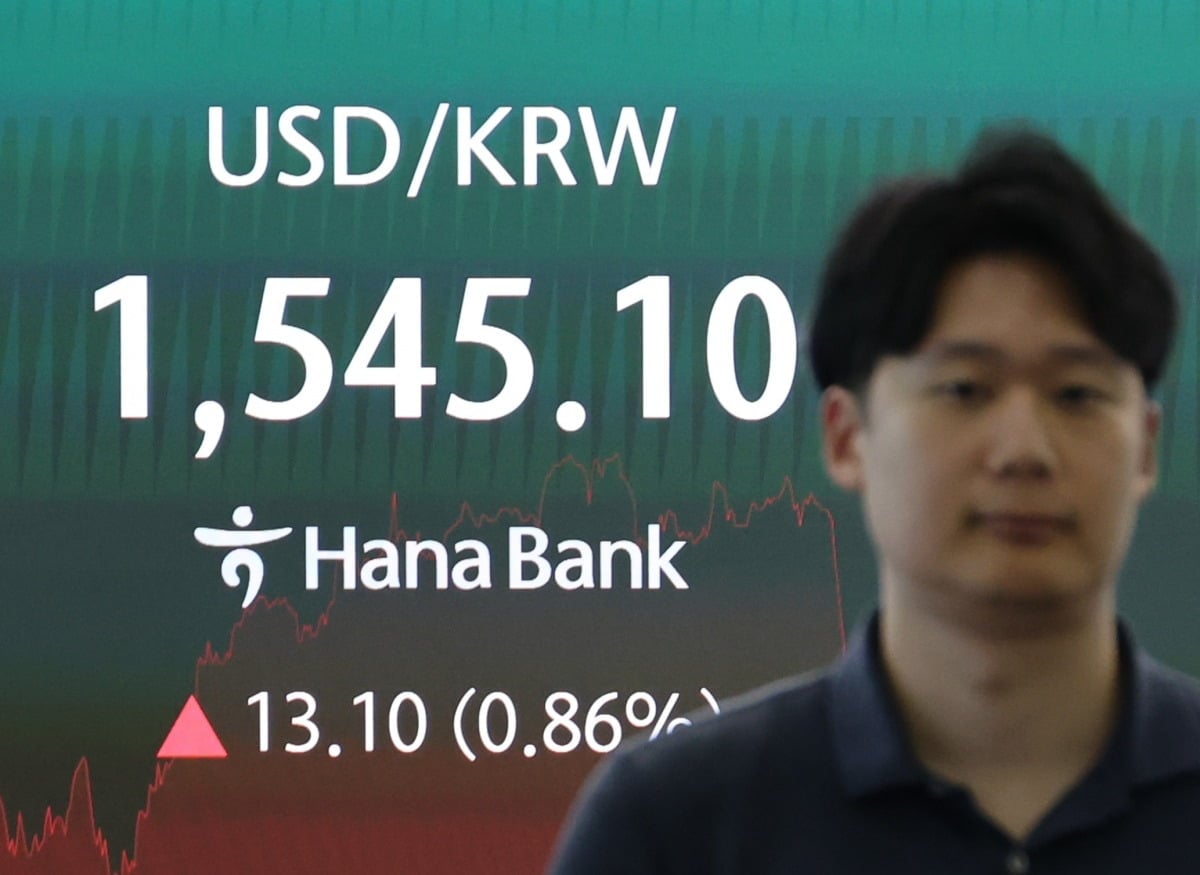

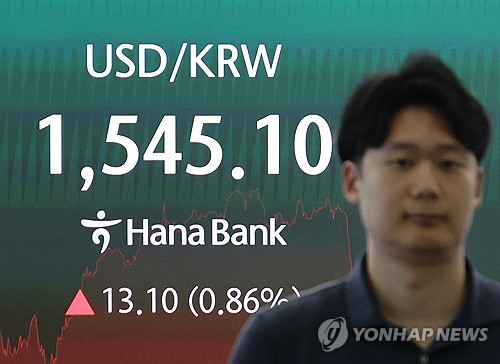

韩元兑美元收于1545.2韩元,汇率上升13.2韩元显现贬值压力

韩元兑美元汇率收于1545.2韩元,显示韩元走弱加深。15时30分收盘价较前一交易日上升13.2韩元。进口企业、美元债务主体和海外消费人群的韩元支出可能增加。韩国股市和债市也将继续关注汇率波动。

韩国股市陷入极端波动,恐慌指数再创新高、韩元汇率收在1540区间

韩国股市在投资者风险偏好下降的背景下延续极端波动。反映市场恐慌情绪的波动率指标再创新高,韩元兑美元汇率收在1540区间。股票投资者、进口企业和持有美元债务的主体都面临更高风险。

美元兑韩元升至1540韩元区间,外资抛售7.7万亿韩元韩股推高压力

美元兑韩元汇率29日升至1540韩元区间,创全球金融危机以来最高水平。外资抛售约7.7万亿韩元韩国股票,放大韩元资产回避情绪和美元需求。汇率上行可能传导至进口物价、能源原材料采购和外币债务负担。

韩元兑美元汇率急升推高韩国国债收益率,3年期达3.733%

29日韩国债券市场直接反映汇率冲击。韩元兑美元汇率升至全球金融危机以来最高水平,带动韩国国债收益率全线上行。3年期国债收益率为3.733%。汇率不稳正在压迫通胀预期、融资成本和投资情绪。

黄金、白银和原油展望:地缘风险降温,卖方占优

黄金、白银和原油在地缘风险降温后面临更强卖压。黄金和白银受避险需求下降及美元走势影响明显。原油因供应中断担忧减弱而失去风险溢价。投资者应同时关注美元计价价格和本币汇率。

金价测试关键支撑,美联储利率路径和伊朗谈判压制多头

金价因美联储利率路径不确定和伊朗相关谈判变量而测试关键支撑。降息预期减弱会降低无息资产黄金的吸引力。中东紧张缓和预期也削弱避险溢价。韩国投资者需同时关注美元兑韩元、交易成本、KRX黄金市场与黄金ETF差异。

金价走弱,和平协议持久性疑虑加深卖压

金价正受到和平协议持久性疑虑的压制。地缘不确定性通常利好黄金,但本轮行情中短线卖盘和美元因素占据上风。韩国投资者还需关注韩元兑美元汇率。短期波动预计仍将延续。