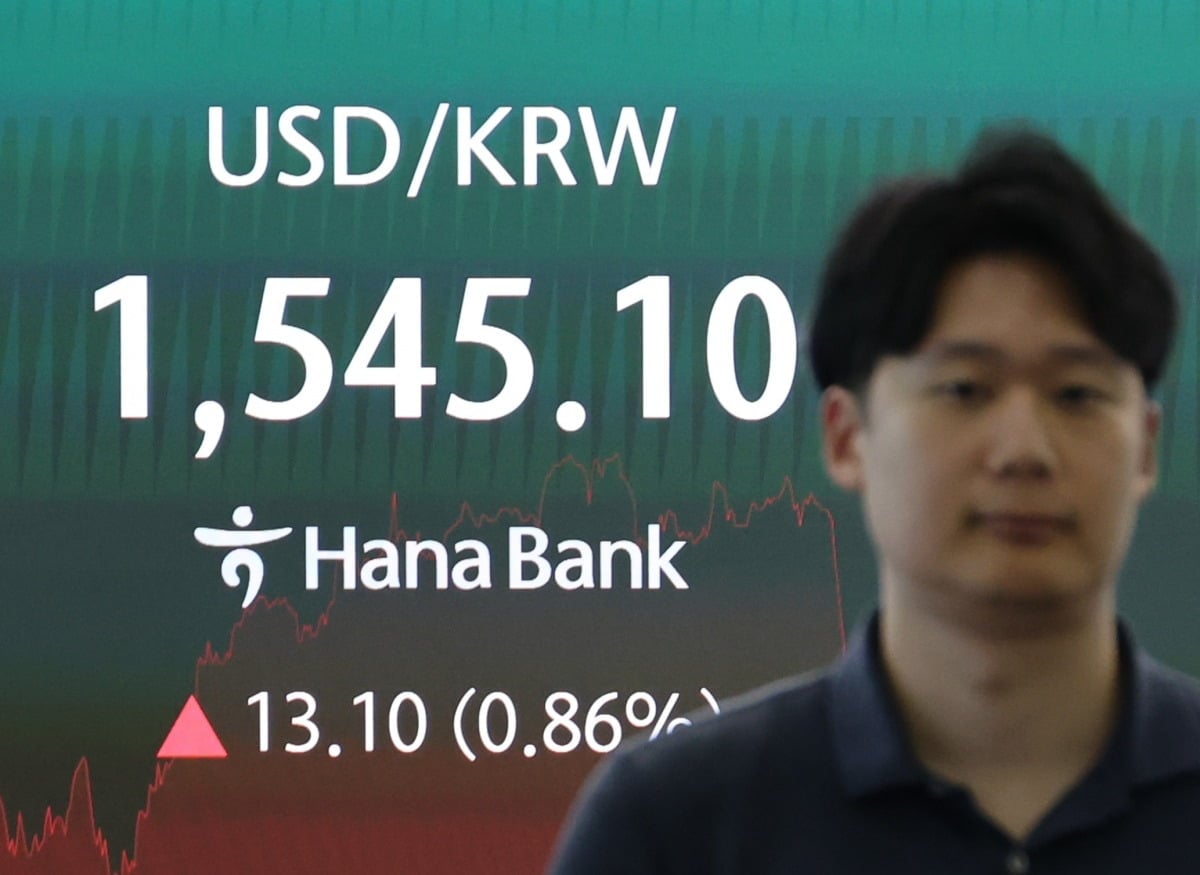

韩元汇率波动应对余力充足,单边倾斜加剧将即时稳定市场

许章财政经济部第二副部长强调,即使外汇市场波动扩大,当局仍具备充分应对能力。政策重点不是守住某个汇率点位,而是抑制过度单边交易和投机性波动。韩元走弱可能推高进口物价、企业外汇结算和外币债务成本。后续监管将聚焦盘中交易、离岸资金流和实际结算需求。

韩元汇率波动即使扩大,外汇当局的应对余力仍然充足。财政经济部第二副部长许章7月3日明确表示,若交易明显向单一方向倾斜,不安情绪被价格放大,将立即采取市场稳定措施。核心并非防守固定汇率,而是阻止供需和心理共振导致波动失序。

抑制单边倾斜

韩元容易受到美元走势、主要国家利率预期、进出口结算和离岸投资者头寸影响。美元兑韩元每变动10韩元,1,000美元付款的韩元金额就相差1万韩元。100万美元进口结算则会产生约1,000万韩元差异,直接影响原材料、留学、旅行、能源采购和美元债务企业。

市场影响

当局将观察盘中波动、离岸交易、实际需求和银行外汇流动性,并选择必要的稳定工具。企业应避免单边押注,重新检查套期保值比例、结算时间和外债到期结构。韩元后续走势将受美元、美国利率预期、出口和外资流动左右。

要点

- 许章财政经济部第二副部长强调,即使外汇市场波动扩大,当局仍具备充分应对能力。政策重点不是守住某个汇率点位,而是抑制过度单边交易和投机性波动。韩元走弱可能推高进口物价、企业外汇结算和外币债务成本。后续监管将聚焦盘中交易、离岸资金流和实际结算需求。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

立即采取措施意味着什么?

这意味着当交易过度单边、波动性扩大时,当局可使用稳定工具,并非针对预设汇率点位。

是否提出了目标汇率?

没有提出具体目标汇率或措施规模。重点是缓和过度倾斜并维护市场功能。

对企业和家庭有什么影响?

韩元走弱可能推高进口物价、海外支付、留学和旅行费用,并增加外币债务负担。

最新文章

韩国原奶采购量谈判30日启动,饮用奶最多减4.3万吨成焦点

韩国2027年至2028年原奶采购量谈判于30日启动。乳企和奶农将协商饮用奶与加工奶的分配。核心问题是是否因白奶消费放缓而将饮用奶减少最多4.3万吨。结果将影响韩国牛奶价格、加工奶供应和奶农收入。

黄金反弹更像空头回补,并非趋势反转信号

近期黄金反弹更适合解读为空头回补,而不是趋势已经反转。空头买回头寸推高价格,但长期买盘是否持续进入仍不清晰。韩国投资者应同时观察国际金价、美元兑韩元汇率及产品成本结构。

金价面临抛售压力,美国政策变化与美联储担忧推高波动

黄金价格正受到美国政策变化和美联储担忧的双重影响,短期抛售压力上升。若不确定性推高美元和美国实际利率,无息资产黄金的吸引力将减弱。韩国投资者还需关注韩元汇率、费用结构和对冲安排。

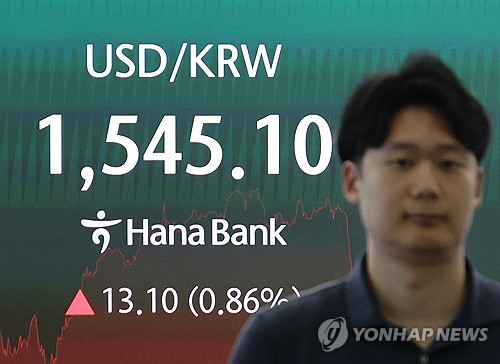

韩元兑美元收于1545.2韩元,汇率上升13.2韩元显现贬值压力

韩元兑美元汇率收于1545.2韩元,显示韩元走弱加深。15时30分收盘价较前一交易日上升13.2韩元。进口企业、美元债务主体和海外消费人群的韩元支出可能增加。韩国股市和债市也将继续关注汇率波动。

韩国股市陷入极端波动,恐慌指数再创新高、韩元汇率收在1540区间

韩国股市在投资者风险偏好下降的背景下延续极端波动。反映市场恐慌情绪的波动率指标再创新高,韩元兑美元汇率收在1540区间。股票投资者、进口企业和持有美元债务的主体都面临更高风险。

美元兑韩元升至1540韩元区间,外资抛售7.7万亿韩元韩股推高压力

美元兑韩元汇率29日升至1540韩元区间,创全球金融危机以来最高水平。外资抛售约7.7万亿韩元韩国股票,放大韩元资产回避情绪和美元需求。汇率上行可能传导至进口物价、能源原材料采购和外币债务负担。

韩元兑美元汇率急升推高韩国国债收益率,3年期达3.733%

29日韩国债券市场直接反映汇率冲击。韩元兑美元汇率升至全球金融危机以来最高水平,带动韩国国债收益率全线上行。3年期国债收益率为3.733%。汇率不稳正在压迫通胀预期、融资成本和投资情绪。

黄金、白银和原油展望:地缘风险降温,卖方占优

黄金、白银和原油在地缘风险降温后面临更强卖压。黄金和白银受避险需求下降及美元走势影响明显。原油因供应中断担忧减弱而失去风险溢价。投资者应同时关注美元计价价格和本币汇率。