동해신항 석탄부두 착공, 시멘트·발전 원자재 공급망 안정화 본격화

동해신항 석탄부두 착공은 동해권 산업단지와 발전 수요를 겨냥한 원자재 물류 기반 확충이다. 핵심 품목은 석탄 등 벌크 원자재이며, 시멘트 제조업과 발전산업이 주요 수요처다. 항만 하역 기반이 보강되면 운송 지연과 조달 변동성 완화에 도움이 될 전망이다.

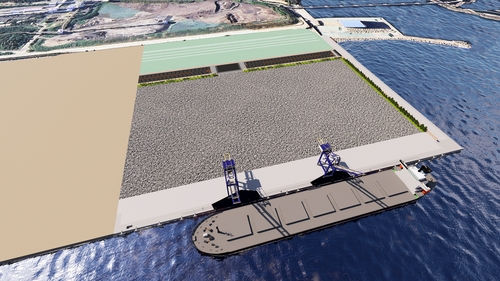

동해신항 석탄부두 공사가 시작되면서 동해권 시멘트 제조업과 발전산업의 원자재 공급망이 본격적으로 재편된다. 이번 사업은 석탄 등 벌크 원자재를 안정적으로 들여와 국가기간산업의 생산 차질 가능성을 낮추는 데 초점이 맞춰졌다. 항만 하역 능력과 내륙 운송 연결성이 함께 개선되면 강원 동해안 산업권의 조달 비용, 재고 운용, 에너지 수급 관리에도 직접적인 영향을 줄 전망이다.

국가기간산업 원자재 거점

동해권은 시멘트 생산시설과 발전 설비가 집중된 지역으로, 석탄과 연료성 원자재의 안정적 반입이 산업 가동률을 좌우한다. 석탄부두는 선박 접안, 하역, 임시 보관, 육상 운송으로 이어지는 물류 흐름의 출발점이다. 이 과정에서 병목이 생기면 공장과 발전 현장의 연료 조달 일정이 흔들리고, 운송비와 재고 부담이 커진다. 동해신항 석탄부두는 이러한 위험을 줄이기 위한 항만 인프라다.

구체적으로 이번 착공의 수요 축은 시멘트 제조업과 발전산업 2개 부문이다. 대상 품목은 석탄을 중심으로 한 국가기간산업 원자재이며, 물류 단계는 해상 반입, 항만 하역, 저장, 내륙 운송의 4단계로 구성된다. 사업의 세부 처리 능력, 공사비, 준공 일정은 공사 진행과 항만 운영 계획에 따라 관리될 항목이다. 현재 확인되는 핵심은 동해신항이 동해권 벌크 원자재 반입의 중심 거점으로 강화된다는 점이다.

국내 시장 영향

한국 시장에서는 원자재 물류 안정성이 곧 제조원가와 전력 공급 안정성으로 연결된다. 석탄 가격은 국제 시세, 환율, 해상운임의 영향을 동시에 받는다. 달러로 결제되는 원자재 특성상 원·달러 환율이 오르면 국내 기업의 원화 기준 조달 부담도 커진다. 항만 대기와 하역 지연까지 겹치면 실제 비용은 더 확대된다. 동해신항 석탄부두는 이런 외부 변수를 완전히 없애지는 못하지만, 국내 반입 이후 단계의 예측 가능성을 높이는 장치가 된다.

시멘트 업계에는 연료와 원료 수급 안정이 생산 일정 관리로 이어진다. 발전산업에는 연료 조달의 안정성이 전력 공급 계획과 설비 운영 안정성에 영향을 준다. 특히 건설 경기, 전력 수요, 국제 원자재 가격이 동시에 움직이는 시기에는 항만 처리 기반의 차이가 기업 비용 구조에 반영된다. 국내 규제 측면에서도 항만 운영, 비산먼지 관리, 안전 기준 준수가 병행돼야 한다.

전망

동해신항 석탄부두가 계획대로 진행되면 동해권 벌크 화물 처리 체계는 한층 안정될 전망이다. 산업 현장에서는 원자재 조달 리스크를 낮추고, 지역 경제는 항만 물류와 연계 운송 수요 확대 효과를 기대할 수 있다. 다만 석탄을 둘러싼 환경 규제와 에너지 전환 흐름은 중장기 변수다. 앞으로의 관건은 안정적 공급 기반을 확보하면서도 항만 안전, 환경 관리, 산업 수요 변화에 맞춘 운영 체계를 갖추는 데 있다.

핵심 포인트

- 동해신항 석탄부두 착공은 동해권 산업단지와 발전 수요를 겨냥한 원자재 물류 기반 확충이다. 핵심 품목은 석탄 등 벌크 원자재이며, 시멘트 제조업과 발전산업이 주요 수요처다. 항만 하역 기반이 보강되면 운송 지연과 조달 변동성 완화에 도움이 될 전망이다.

- 본문과 FAQ에서 맥락을 확인한 뒤 판단하세요.

- 카테고리 허브에서 유사 이슈를 함께 비교하세요.

자주 묻는 질문

동해신항 석탄부두 착공의 핵심 의미는 무엇인가요?

동해권 시멘트 제조업과 발전산업에 필요한 석탄 등 원자재를 안정적으로 반입하기 위한 항만 기반이 강화된다는 의미입니다.

어떤 산업이 직접적인 영향을 받나요?

주요 수요처는 시멘트 제조업과 발전산업입니다. 두 산업 모두 석탄 등 벌크 원자재의 안정적 공급이 중요합니다.

국내 원자재 시장에는 어떤 영향이 있나요?

국제 가격과 환율 변동을 없앨 수는 없지만, 항만 하역과 내륙 운송의 예측 가능성을 높여 조달 리스크 완화에 도움이 될 전망입니다.

최신 기사

국고채 금리 혼조…환율 부담·안전자산 선호 속 3년물 연 3.722%

환율 부담은 국고채 금리에 상승 압력으로 작용했지만, 증시 급락에 따른 안전자산 선호가 채권 매수를 지지하면서 26일 국고채 금리는 만기별 혼조세를 나타냈다.

국제유가 급락, 호르무즈 통항 회복에 WTI 70달러 아래…국내 기름값·물가 부담 완화 기대

국제유가가 공급 부족 우려 완화로 급락하며 WTI가 배럴당 70달러 아래로 내려섰다. 호르무즈 해협 통항량 증가와 사우디아라비아 선적 재개가 핵심 배경이다. 한국에는 정유, 항공, 석유화학 비용 부담 완화 신호지만 주유소 가격은 환율과 유류세, 재고에 따라 시차를 두고 움직인다. 중동 긴장과 원·달러 환율은 단기 변동성을 키울 변수로 남는다.

원·달러 환율 1549원대 급등 뒤 1532원 하락 마감, 당국 개입 추정에 변동성 확대

원·달러 환율은 장중 1549원대까지 상승하며 원화 약세 압력을 키웠다. 이후 당국 개입으로 추정되는 달러 매도 물량이 유입되며 1532원 수준으로 내려 마감했다. 고점 대비 17원 안팎 낮아진 흐름은 수입물가, 해외투자, 국내 증시에 모두 영향을 줄 변수다.

달러값 급등에 원·달러 환율 5일 연속 상승, 1550원 근접하며 수입물가와 증시 비상

원·달러 환율이 5거래일 연속 상승하며 1550원에 근접했다. 달러값 급등은 수입물가와 에너지 비용, 외화부채 부담을 동시에 키우는 변수다. 국내 증시는 외국인 자금 흐름과 기업 환헤지 수요에 민감하게 반응할 전망이다.

원/달러 환율 1,537.0원 마감, 10.0원 상승에 원화 약세 확대

원/달러 환율은 15시 30분 종가 기준 전 거래일보다 10.0원 상승한 1,537.0원에 마감했다. 달러당 원화 가격이 높아지면서 원화 약세 흐름이 뚜렷해졌다. 수입 결제와 해외송금, 달러 투자 비용은 즉시 높아지는 구간에 들어섰다. 시장은 다음 거래일 달러 수급과 대외 변수 반영 강도를 확인하게 된다.

환율 급등에 국고채 금리 동반 상승, 3년물 연 3.810% 마감

국고채 금리가 22일 환율 급등 영향으로 주요 만기 전반에서 상승했다. 3년물 금리는 연 3.810%로 마감하며 국내 채권시장의 경계감을 보여줬다. 원화 약세는 외국인 수급과 물가 부담을 자극해 채권 가격 하락 요인으로 작용했다. 시장은 환율 흐름과 통화정책 신호를 함께 주시하고 있다.

중동 긴장 완화에 유가 안정…하반기 원·달러 환율 1450원 전망

미국과 이란의 종전 합의로 중동 리스크가 완화되면서 국제유가 급등 우려가 낮아졌다. 유가 안정과 수출 개선세는 원화 강세를 뒷받침하는 요인으로 꼽히며, 하반기 원·달러 환율은 1450원을 중심으로 안정 흐름을 찾을 것으로 전망된다.

원/달러 환율 1,530.9원 개장…3.9원 상승, 수입물가·증시 부담 재부각

원/달러 환율은 22일 개장과 동시에 1,530.9원을 기록하며 전 거래일보다 3.9원 올랐다. 장 초반 흐름은 달러 수요가 원화 매수보다 우세하다는 점을 보여준다. 높은 환율은 수입 원가와 외화 부채 부담을 키울 수 있어 기업과 투자자의 환위험 관리가 중요해졌다.