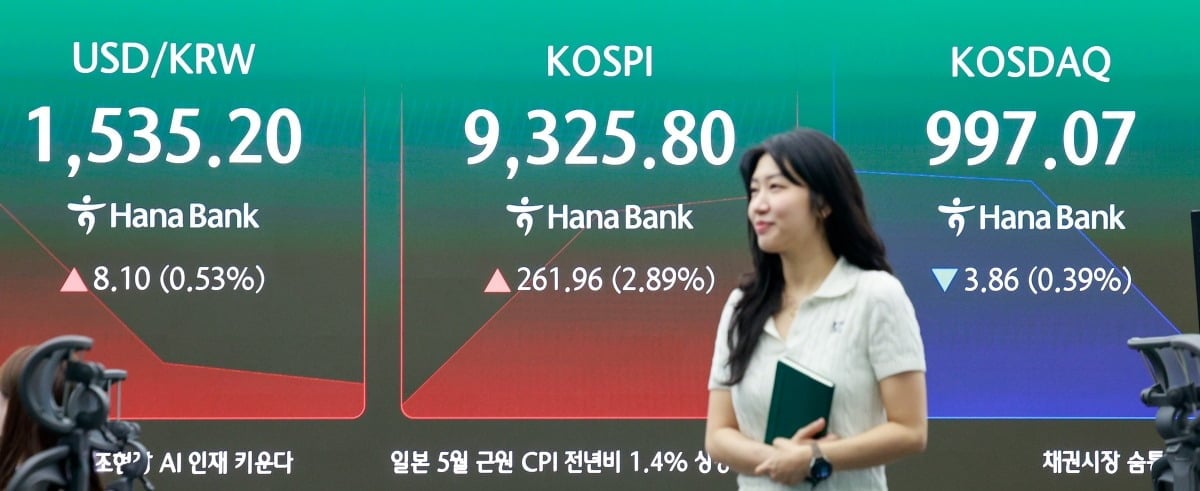

韓国国債利回りまちまち、為替負担と安全資産選好が交錯…3年物3.722%

26日の韓国国債利回りは、為替負担と安全資産選好がぶつかり合い、まちまちの動きとなった。株価急落は国債買いを誘った一方、ウォン安懸念は利回り低下を抑えた。3年物国債利回りは年3.722%だった。

26日の韓国債券市場で国債利回りは一方向に動かず、年限別にまちまちとなった。ウォン安をめぐる為替負担は利回り上昇要因となったが、株式市場の急落でリスク回避姿勢が強まり、安全資産である国債への需要も高まった。代表的な3年物国債利回りは年3.722%を記録した。

為替負担と安全資産需要

市場の焦点はウォン・ドル相場と株価だった。ウォン安が進むと輸入物価やインフレ期待への警戒が強まり、利回り低下には重しとなる。海外投資家にとっても為替差損リスクが意識される。一方、株価が大きく下落すると、投資家は損失回避のため相対的に安定した国債を選びやすい。

3年物の意味

3年物は政策金利見通しや短期資金市場の心理を反映しやすい年限だ。利回りが高止まりすれば新規投資家には利息収入の機会となるが、既存保有債券の評価額には負担がかかる。銀行債、社債、貸出金利にも影響が及ぶ可能性がある。

今後の見通し

今回の混合展開は、韓国市場が単一材料ではなく複数の変数に反応していることを示す。為替負担が続けば債券買いは抑えられやすいが、株式市場の不安が強まれば国債は再び避難先となる。市場は為替、株価、海外勢の債券売買を注視する展開が続く。

要点

- 26日の韓国国債利回りは、為替負担と安全資産選好がぶつかり合い、まちまちの動きとなった。株価急落は国債買いを誘った一方、ウォン安懸念は利回り低下を抑えた。3年物国債利回りは年3.722%だった。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

なぜ韓国国債利回りはまちまちだったのか。

為替負担が利回り上昇要因となる一方、株価急落による安全資産需要が国債買いを支えたためだ。

3年物国債利回りはいくらだったのか。

3年物国債利回りは年3.722%だった。

投資家への影響は何か。

新規投資家には利回り収入の機会となるが、既存保有債券には価格変動リスクが残る。

最新記事

中東緊張緩和で原油安定、下期のウォン相場は1ドル1450ウォン前後へ

下半期のウォン・ドル相場は安定方向に向かう見込みだ。米国とイランの終戦合意により中東リスクが低下し、原油供給不安も和らいだ。輸出改善もウォン高要因となり、相場は1ドル1450ウォン前後が中心になる。

ウォン・ドル相場は1,530.9ウォンで開始、3.9ウォン上昇

22日のウォン・ドル相場は1,530.9ウォンで始まり、前営業日比3.9ウォン上昇した。序盤はドル需要が優勢となり、ウォン安圧力が強まった。高い為替水準は輸入コストや外貨債務負担を押し上げる可能性がある。

ウォン・ドル相場、米イラン協議不透明感で1,530ウォン台に上昇

22日のウォン・ドル相場はソウル市場序盤に1,530ウォン台で小幅上昇した。米国とイランの後続協議を巡る不透明感がドル需要を支えた。輸入物価や韓国企業のコスト負担にも短期的な圧力が見込まれる。

日本3メガバンク、円建てステーブルコイン共同発行へ 2027年3月までに決済を転換

日本の3メガバンクは、2026年度末にあたる2027年3月末までに円建てステーブルコインを共同発行する。1コイン1円の仕組みが定着すれば、企業間決済やトークン化資産の精算速度とコストが変わる。100円を約940ウォンで換算すると、韓国企業の対日取引にも直接影響が及ぶ。韓国ではウォン建てステーブルコイン制度と外為規律の整備圧力が強まる。

6月のウォン相場が1ドル1,520ウォン突破、通貨危機後の最高水準

6月のウォン・ドル相場は1ドル=1,520ウォンを上回り、アジア通貨危機後の最高水準となった。ドル決済費用の上昇は輸入原価や留学・旅行費を押し上げる。韓国株では外国人投資家の為替差損懸念が変数となる。企業は外貨流動性とヘッジ比率の再点検が必要だ。

国際原油30%急落でも韓国のガソリン高止まり、給油所の値下げ遅れる

国際原油価格は米国とイランの終戦合意後、直近1カ月で30%下落した。しかし韓国の給油所価格は同じ速度で下がっていない。原油輸入価格、ウォン安、燃料税、在庫、流通の時間差が消費者の値下げ実感を遅らせている。

ウォン・ドル相場1500ウォン台のレンジ継続、債券市場は様子見強める

ウォン・ドル相場は1500ウォン台で買いと売りが均衡し、レンジ相場を続けている。債券市場は急変動よりも金利経路と海外資金の動きを確認する局面だ。1ドル1500ウォン台は1万ドルの決済額が1500万ウォン台になることを意味し、輸入企業、留学生、海外投資家の負担を高める。短期の方向性よりヘッジ、満期分散、金利感応度の管理が重要だ。