韓国建設生産が24カ月連続減、通貨危機超える最長不振が景気を圧迫

韓国の建設生産は前年同月比で24カ月連続減少した。通貨危機や世界金融危機時の不振期間を超え、統計上最長の後退局面となった。高い金融費用、不動産PFの圧迫、新規着工の鈍化が回復を遅らせている。内需、雇用、ウォン市場にも影響が及ぶ見通しだ。

韓国の建設生産が前年同月比で24カ月連続減少し、国内景気の弱点を鮮明にした。今回の減少は通貨危機と世界金融危機の局面を上回る統計上最長の後退だ。住宅販売の鈍化、工事費の上昇、不動産プロジェクトファイナンスの緊張が重なり、建設業は内需回復の重しとなっている。

最長減少が示す意味

建設生産は建築、土木、設備工事など実際の施工量を示す指標だ。前年同月比で2年続けて減ったことは、単なる月次変動ではなく、受注、着工、資金調達、現場執行が長期に弱まったことを意味する。建設業は鉄鋼、セメント、運輸、金融、雇用との結びつきが強く、低迷が他産業へ波及しやすい。

高金利とPF負担

背景には高い金融費用と不動産需要の鈍化がある。利下げ期待があっても、現場では融資審査の厳格化、PF借り換え負担、未分譲リスクが残る。建設会社は新規事業に慎重で、金融機関も事業性の低い案件への資金供給を絞っている。ウォン建ての人件費と資材費も高く、着工延期が増えている。

市場影響と展望

建設生産の減少は雇用、下請け、建機リース、資材納入業者を直撃する。銀行、貯蓄銀行、証券会社の不動産PFリスクも点検対象となる。為替市場では内需鈍化のシグナルとなり、ウォン高を抑える要因になり得る。回復には新規着工の増加、資金市場の安定、未分譲負担の緩和が必要だ。

建設生産の24カ月連続減少は、住宅市場だけの問題ではない。建設は雇用、セメント・鉄鋼・機械、地方消費と結びつくため、長期停滞は内需全体の弱さとして表れる。高金利と不動産PFの萎縮で新規着工が遅れれば、関連企業の資金繰りと地方金融機関の健全性にも圧力がかかる。内需が弱い状態でウォン安が続くと、輸入物価は上がるのに景気は鈍いという難しい組み合わせになりやすい。

共通して重要なのは、為替と商品価格を別々に見ないことだ。ドル高は輸入コスト、企業のヘッジ需要、外国人資金の流れ、債券利回りに同時に影響する。原油や金の国際価格が動いても、ウォン換算では為替が結果を変える。短期売買では節目の価格が注目されるが、中期的には平均為替、実質金利、輸入物価、政策対応の組み合わせが収益を左右する。

要点

- 韓国の建設生産は前年同月比で24カ月連続減少した。通貨危機や世界金融危機時の不振期間を超え、統計上最長の後退局面となった。高い金融費用、不動産PFの圧迫、新規着工の鈍化が回復を遅らせている。内需、雇用、ウォン市場にも影響が及ぶ見通しだ。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

建設生産はなぜ重要ですか。

実際の工事進行を示し、資材、運輸、金融、雇用への波及が大きいため、景気判断に重要です。

今回の減少の特徴は何ですか。

前年同月比で24カ月連続減少し、通貨危機や世界金融危機時を超える統計上最長の低迷となった点です。

回復には何が必要ですか。

新規着工の増加、不動産PF市場の安定、金融費用の低下、未分譲負担の緩和が必要です。

最新記事

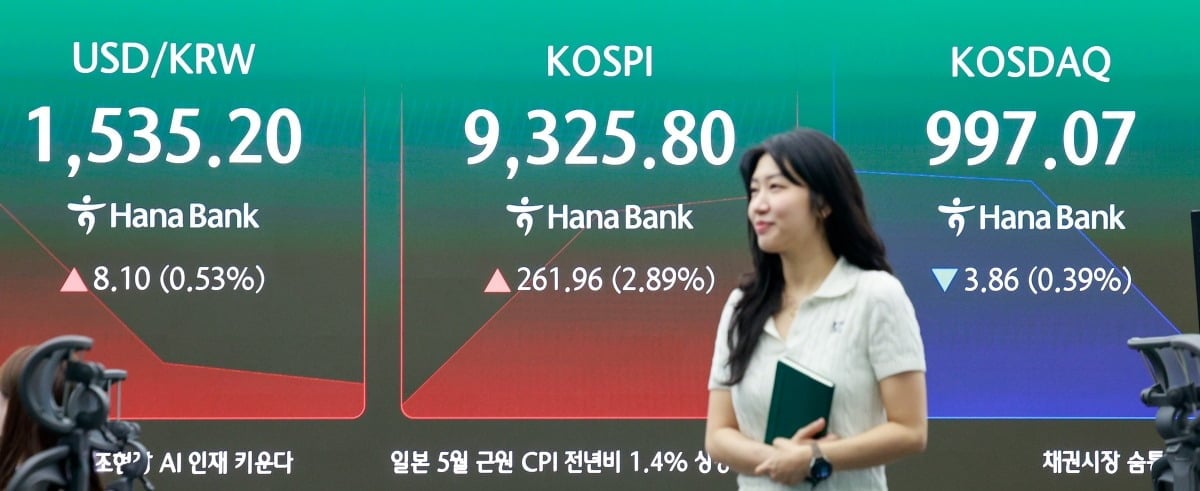

ドル高でウォン・ドル相場が5日続伸、1550ウォン目前で物価と株式市場に警戒

ウォン・ドル相場は5営業日連続で上昇し、1550ウォンに近づいた。ドル高は輸入物価、エネルギー費用、外貨債務の負担を同時に押し上げる。韓国株は外国人資金の流れと企業のヘッジ需要に敏感に反応しそうだ。

ウォン・ドル相場1,537.0ウォンで終了、10.0ウォン上昇しウォン安進む

ウォン・ドル相場は15時30分終値で前営業日比10.0ウォン高の1,537.0ウォンとなった。ドルを買うために必要なウォンが増え、ウォン安が鮮明になった。輸入決済、海外送金、ドル建て投資のコストが上がる局面だ。

為替急騰で韓国国債利回り上昇、3年債は年3.810%で終了

韓国国債利回りは22日、為替急騰の影響で主要年限全般が上昇した。3年債利回りは年3.810%で終了し、国内債券市場の警戒感を示した。ウォン安は外国人需給や物価懸念を刺激し、債券価格の下落要因となった。市場は為替動向と金融政策シグナルを注視している。

中東緊張緩和で原油安定、下期のウォン相場は1ドル1450ウォン前後へ

下半期のウォン・ドル相場は安定方向に向かう見込みだ。米国とイランの終戦合意により中東リスクが低下し、原油供給不安も和らいだ。輸出改善もウォン高要因となり、相場は1ドル1450ウォン前後が中心になる。

ウォン・ドル相場は1,530.9ウォンで開始、3.9ウォン上昇

22日のウォン・ドル相場は1,530.9ウォンで始まり、前営業日比3.9ウォン上昇した。序盤はドル需要が優勢となり、ウォン安圧力が強まった。高い為替水準は輸入コストや外貨債務負担を押し上げる可能性がある。

ウォン・ドル相場、米イラン協議不透明感で1,530ウォン台に上昇

22日のウォン・ドル相場はソウル市場序盤に1,530ウォン台で小幅上昇した。米国とイランの後続協議を巡る不透明感がドル需要を支えた。輸入物価や韓国企業のコスト負担にも短期的な圧力が見込まれる。

日本3メガバンク、円建てステーブルコイン共同発行へ 2027年3月までに決済を転換

日本の3メガバンクは、2026年度末にあたる2027年3月末までに円建てステーブルコインを共同発行する。1コイン1円の仕組みが定着すれば、企業間決済やトークン化資産の精算速度とコストが変わる。100円を約940ウォンで換算すると、韓国企業の対日取引にも直接影響が及ぶ。韓国ではウォン建てステーブルコイン制度と外為規律の整備圧力が強まる。

6月のウォン相場が1ドル1,520ウォン突破、通貨危機後の最高水準

6月のウォン・ドル相場は1ドル=1,520ウォンを上回り、アジア通貨危機後の最高水準となった。ドル決済費用の上昇は輸入原価や留学・旅行費を押し上げる。韓国株では外国人投資家の為替差損懸念が変数となる。企業は外貨流動性とヘッジ比率の再点検が必要だ。